Theo Công ty Cổ phần Chứng khoán Mirae Asset (Việt Nam), thị trường bất động sản Việt Nam bước vào những tháng cuối năm 2025 với nhiều tín hiệu phục hồi rõ rệt cả về thanh khoản, mặt bằng giá và tiến độ triển khai dự án mới. Theo Bộ Xây dựng, tổng lượng giao dịch trong 9 tháng đạt hơn 430.000 căn, tương đương cùng kỳ năm trước, cho thấy sức cầu đã ổn định sau giai đoạn trầm lắng kéo dài.

|

Giá bán leo thang, nhà ở cao cấp chiếm ưu thế thị trường bất động sản. |

Giá cả tăng, giao dịch ổn định

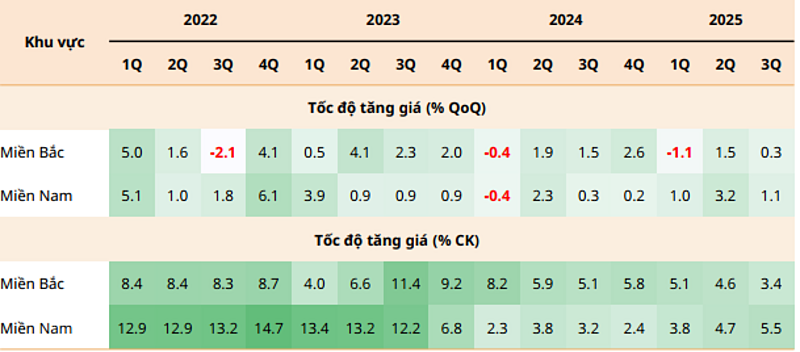

Hà Nội ghi nhận số giao dịch căn hộ sơ cấp tăng 4% và nhà thấp tầng tăng tới 47%, trong khi TP.HCM có mức cải thiện mạnh hơn với lượng giao dịch căn hộ tăng 13% và nhà đất tăng 36%. Đây được xem là diễn biến tích cực nhất trong ba năm trở lại đây, phản ánh sự cải thiện niềm tin và dòng tiền quay lại thị trường.

Giá bán sơ cấp tại 2 đô thị lớn tiếp tục xu hướng tăng do nguồn cung mới chủ yếu đến từ phân khúc trung - cao cấp và các dự án hưởng lợi từ hạ tầng liên vùng. Tại Hà Nội, giá sơ cấp trung bình đạt 91 triệu đồng/m², tăng 26% so với đầu năm. TP.HCM đạt mức 87 triệu đồng/m², tăng 14%. Việc đẩy nhanh tiến độ các dự án vành đai 4 Hà Nội và vành đai 3 TP.HCM cùng quá trình điều chỉnh địa giới và quy hoạch đô thị đã tác động đáng kể lên giá đất tại nhiều khu vực cửa ngõ, kéo theo giá bán dự án mới tăng theo.

Từ quý IV, nguồn cung được dự báo bùng nổ, đặc biệt tại TP.HCM. Theo CBRE, riêng quý này thị trường TP.HCM có thể đón khoảng 6.000 căn hộ mở bán - mức cao gấp đôi trung bình các năm 2021 đến giữa 2025. Phân khúc thấp tầng, vốn hạn chế nhiều năm qua, cũng có thể đạt 3.500 căn.

Dự báo giai đoạn 2026-2027, nguồn cung căn hộ tại TP.HCM sẽ tăng khoảng 14-15% mỗi năm, vượt tốc độ của Hà Nội trong cùng kỳ. Sự tăng tốc này được kỳ vọng sẽ tái lập thanh khoản thị trường và tạo ra chu kỳ tăng trưởng mới.

Kết quả kinh doanh quý III và 9 tháng của các doanh nghiệp lớn cho thấy sự phân hóa mạnh, nhưng nhóm có quỹ đất sạch và sản phẩm sẵn sàng bàn giao đều ghi nhận tăng trưởng vượt trội. Khang Điền báo lợi nhuận tăng 234% so cùng kỳ, biên lợi nhuận gộp đạt 70,6% nhờ bàn giao dự án Gladia - điểm sáng hiếm hoi của thị trường thấp tầng TP.HCM với mức giá 40-45 tỉ đồng/căn và lượng hàng tiêu thụ hơn 100 căn chỉ trong thời gian ngắn.

Nam Long đạt gần 5.000 tỉ đồng giá trị bán trước, tăng 32%, với nhiều dự án chủ lực dự kiến mở bán trong quý IV như Trellia Cove tại Mizuki, Izumi giai đoạn mới hay Southgate - The Pearl với mức giá tăng đáng kể so với các đợt trước.

Đất Xanh và Phát Đạt cũng ghi nhận lợi nhuận tăng mạnh nhờ bàn giao dự án và hoạt động thoái vốn. Vinhomes, dù lợi nhuận giảm do chiến lược bán buôn, vẫn đạt trên 14.000 tỉ đồng. Trong khi đó, Novaland thu hẹp lỗ đáng kể nhờ tái cơ cấu và đẩy nhanh bàn giao tại các đại đô thị.

Quý IV/2025 được giới phân tích đánh giá là giai đoạn quan trọng nhất của thị trường khi hàng loạt dự án lớn từ Vinhomes, Khang Điền, Nam Long, Đất Xanh sẽ đồng loạt tung hàng. Việc thiếu cung kéo dài nhiều năm khiến nhu cầu dồn nén, đặc biệt tại khu Đông và khu Nam TP.HCM, nơi hạ tầng kết nối liên tục được cải thiện. Ngoài ra, mặt bằng giá tại Hà Nội đã tăng khoảng 36% trong năm 2024, khiến dòng tiền đầu tư bắt đầu quay trở lại phía Nam - nơi mặt bằng giá còn dư địa tăng và biên độ đầu tư hấp dẫn hơn.

Khu công nghiệp - Bước qua màn sương

Song song với bất động sản nhà ở, thị trường bất động sản khu công nghiệp cũng chứng kiến bước chuyển lớn về pháp lý. Hai luật quan trọng - Luật 57/2024 và Luật 90/2025 - đã phân cấp mạnh mẽ cho địa phương trong quá trình cấp phép hạ tầng khu công nghiệp, giúp rút ngắn thời gian phê duyệt. Dự thảo nghị định thay thế Nghị định 35/2022 tiếp tục đề xuất giao quyền phê duyệt quy hoạch 1/500 cho Ban Quản lý các khu công nghiệp và nới hạn mức chuyển đổi đất lúa 2 vụ lên 200 ha mỗi giai đoạn, kỳ vọng giải tỏa đáng kể điểm nghẽn nguồn cung.

|

Giá cho thuê thể hiện xu thế tăng chủ yếu tại KCN mới đi vào hoạt động. |

Dù lượng hấp thụ khu công nghiệp miền Nam giảm 51% trong chín tháng do tác động từ căng thẳng thuế quan quốc tế, tỷ lệ lấp đầy toàn thị trường vẫn đạt 89%, duy trì mức cao nhiều năm. Giá thuê bình quân miền Nam tăng 5,5% lên 185 USD/m²/chu kỳ thuê; miền Bắc tăng 3,4% nhờ nhu cầu ổn định tại Bắc Ninh và Hải Phòng.

FDI tiếp tục là trụ đỡ quan trọng khi 10 tháng giải ngân đạt 21,3 tỉ USD, mức cao nhất từ trước đến nay, đặc biệt dòng vốn vào linh kiện điện tử và bán dẫn tăng, trong bối cảnh Mỹ xem xét giảm thuế về 0% đối với một số nhóm hàng nhập từ Việt Nam.

Trong bối cảnh này, IDICO (IDC) nổi lên là doanh nghiệp có đà phục hồi mạnh nhất trong nhóm khu công nghiệp. Quý III, công ty ghi nhận 2.871 tỉ đồng doanh thu và 842 tỉ đồng lợi nhuận sau thuế - mức cao nhất trong ba năm - nhờ bàn giao 35 ha đất, tăng 52% so cùng kỳ. Tình hình tiêu thụ điện công nghiệp của IDC cũng cải thiện, phản ánh sự phục hồi sản xuất của khách thuê FDI. Công ty dự kiến bàn giao 129 ha trong năm 2026, mang lại gần 10.000 tỉ đồng doanh thu và hơn 2.500 tỉ đồng lợi nhuận, chủ yếu đến từ các khu công nghiệp tại Bắc Ninh và Long An. Cổ phiếu IDC hiện giao dịch thấp hơn khoảng 20% so với mức định giá trung bình ba năm trở lại đây, tạo dư địa tăng giá trong giai đoạn lợi nhuận hồi phục.

Tổng hòa các yếu tố pháp lý, hạ tầng, dòng vốn FDI và sự cải thiện thanh khoản cho thấy chu kỳ hồi phục của bất động sản Việt Nam đã hình thành rõ nét hơn trong giai đoạn 2025-2026. Các doanh nghiệp sở hữu quỹ đất lớn, pháp lý hoàn chỉnh và khả năng đưa sản phẩm ra thị trường đúng thời điểm được đánh giá là nhóm hưởng lợi trực tiếp, nổi bật gồm Vinhomes, Khang Điền, Nam Long, Đất Xanh và IDICO. Trong bối cảnh kỳ vọng nguồn cung được khai thông và nhu cầu nhà ở - sản xuất tiếp tục gia tăng, thị trường được dự báo sẽ chuyển sang giai đoạn tăng trưởng mới sau nhiều năm gián đoạn.

Xuân Bắc